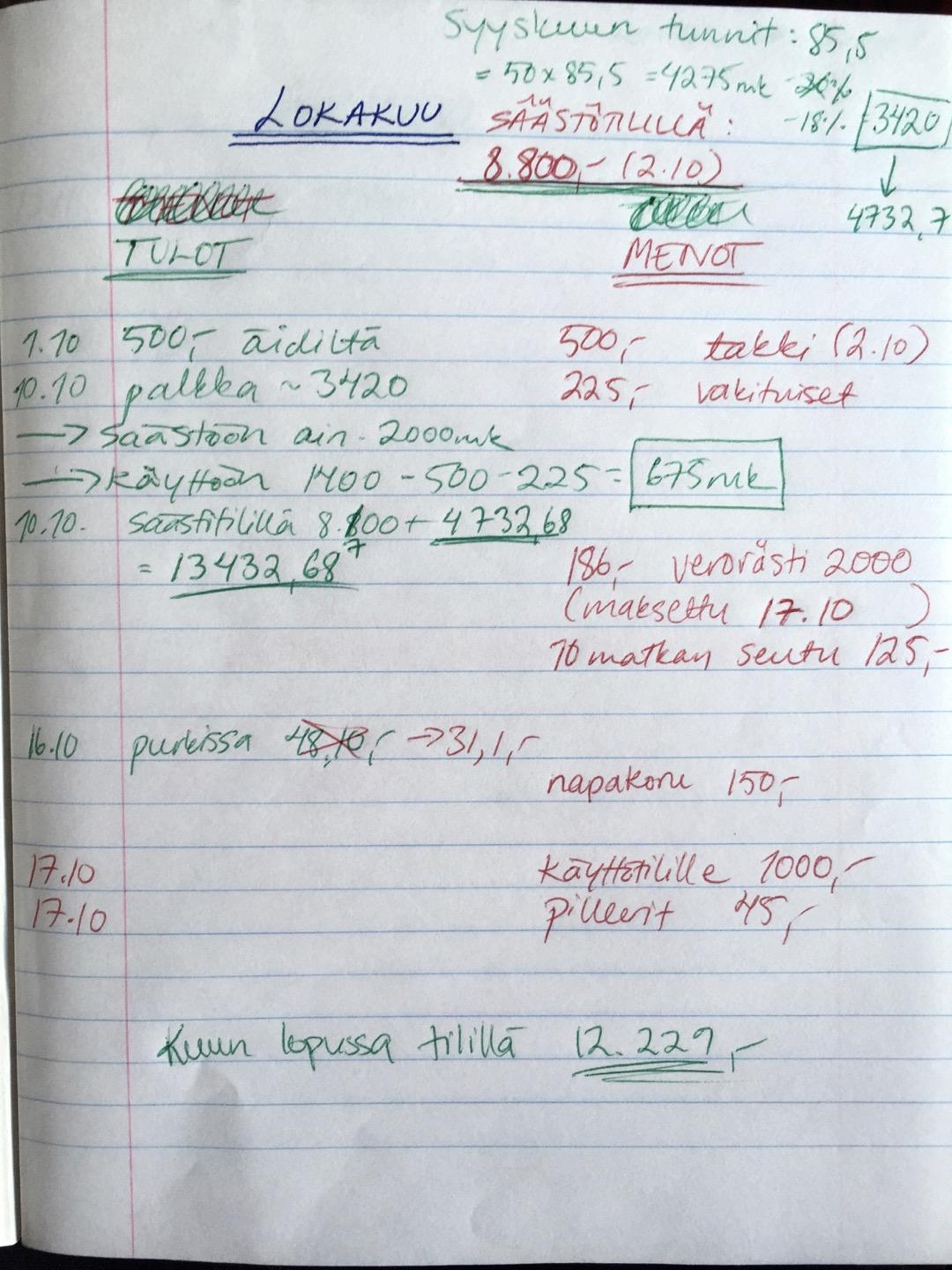

Minulta on usein kysytty, kuinka jaamme Insinöörin kanssa raha-asiat vanhempain- ja hoitovapaiden aikana joten tässä tulee! (Toinen toiveaihe olisi ”kuka…

Posts Taggedraha

Myssyfarmin tarina on upea ja nyt voit osallistua siihen sijoittajana

KAUPALLINEN YHTEISTYÖ: Myssyfarmi En millään enää varmaksi muista vuotta jolloin ostin ensimmäisen oman Myssyni, mutta muistan kyllä miten se tapahtui.…

Oppivatko lapseni hoitamaan raha-asioitaan?

“Siis pitääkö oikeasti olla noin paljon säästössä?” kuulin itseni kysyvän pankissa. Opin viime vuonna, ettei asuntolainan saaminen nykyään ole enää…

Olen rikas ja se nolottaa – miksi?

Tulot, vauraus, menot, rikkaus. Aihe, josta mua pelottaa puhua enemmän kuin masennuksesta tai lasten kasvattamisen kipuilusta.