“Siis pitääkö oikeasti olla noin paljon säästössä?” kuulin itseni kysyvän pankissa.

Opin viime vuonna, ettei asuntolainan saaminen nykyään ole enää ihan niin helppoa kuin ennen. Siis jollei sinulla ole omaa rahaa säästössä, paljon. Isoa osuutta tulevasta lainasta.

Me nyt olemme jo toki hampaisiin asti lainoitettuja, mutta mietin saisinko ensimmäistä asuntolainaa tällä hetkellä? Esimerkiksi sitä, jonka otimme ensimmäisen asunnon yhteydessä vuonna 2008? En todellakaan. Säästäminen ei sillä tavalla ole ollut viime vuosina mielen päällä, ei mulla olisi laittaa niin paljon käsirahaa.

Tunnustan, olen aivan surkea taloudenhoitaja.

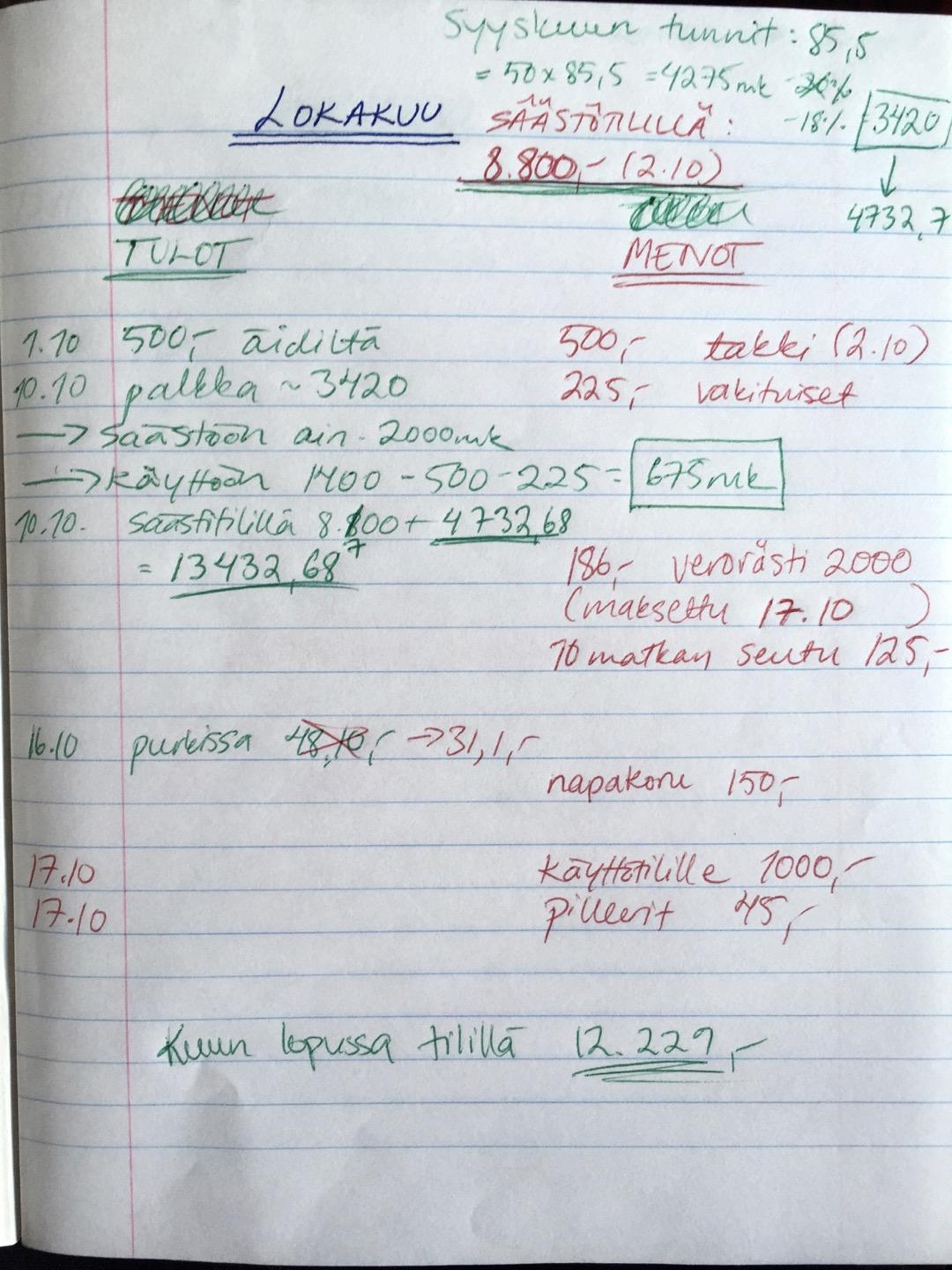

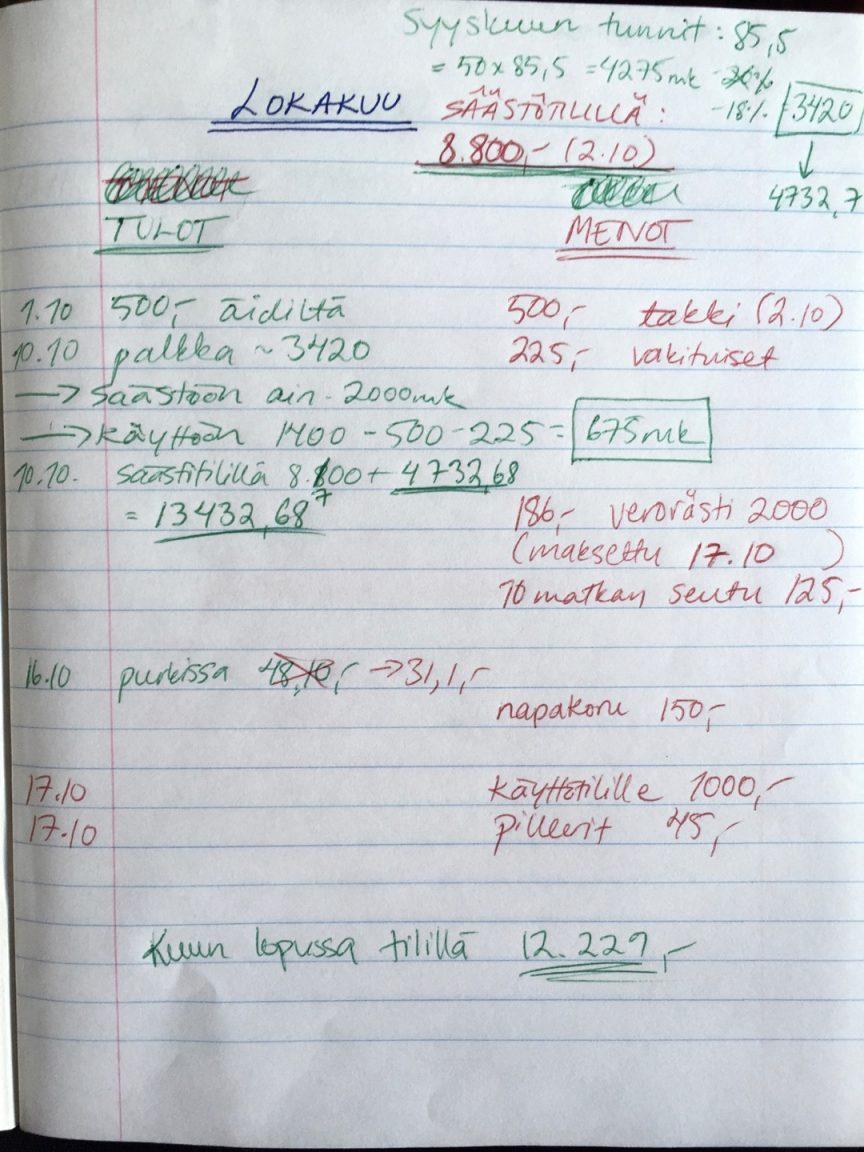

Olin vielä joskus tosi tarkka tyttö. Kirjoitin tunneilla kauniit muistiinpanot erivärisillä tusseilla ja kirjasin punaisella kynällä pieneen ruutuvihkoon kuukauden tulot ja menot. Katsokaa nyt tätäkin: lukiossa olen saanut säästöön yli 12 tuhatta markkaa!

En muista mitä varten säästin (elämää?), enkä tiedä mikä tuo kuvassa näkyvä purkki on, mutta kaikki viittaa siihen että tuohon aikaan raha on ollut vielä näkyvästi ja tietoisesti mukana elämässäni. Oli palkan tilikuitti, käteistä, satunnaisia lounasseteleitä ja paperille kirjattuja velkoja. Nyt kaikki menee sähköisesti, mitä toki digihörhönä rakastan.

Samalla digitaaliseksi muotoutunut raha on kuitenkin vähän petollista. Kaltaiselleni hyväosaiselle se aiheuttaa lähinnä kiusallisia tilanteita unohtuneina laskuina ja puheluina verottajan kanssa, mutta monelle se tuottaa myös oikeita vaikeuksia kun ymmärrys rahavirtojen todellisesta luonteesta on hukkua kuukausimaksujen ja mobiililippujen maailmaan. Rahaa saattaa helposti mennä enemmän kuin mihin olisi varaa.

Osaatko sanoa suoraan kuinka monta euroa kuussa menee ilman että edes tiedostat sitä? Netflix, Spotify, kummiavustukset? Paljonko meni Woltiin viime kuussa, kuljitko taksilla, paljonko kilahti pysäköintiin euroja?

Minä en osaa suorilta sanoa. Pitää tarkistaa erikseen luottokortin laskulta ja loppusaldo on usein yllättävän iso. Tämä ongelma tulee vielä paisumaan lähivuosina kun vallalla on menossa suuri palvelullistuminen ja iso osa tuotteista myydäänkin jatkuvana palveluna.

Se on kiertotalouden kannalta hyvä, mutta henkilökohtaisen talouden kannalta vaikea asia.

Kyllä, olen surkea taloudenhoitaja. En ehkä nyt enää pystyisi säästämään uusiin huoneisiin tai taloon – lainallahan me elämme. Hoidan asioitani huonosti varmasti siksi että olen ainakin useimmiten todella hyvässä tilanteessa. Rahat riittää.

Mutta mitä opetan lapsilleni? Vaikka kuinka yritän kertoa, ettei raha kasva puussa ja sen eteen pitää tehdä töitä, kyllä meidän lapsemme silti elävät maailmassa jossa voidaan näennäisesti “noin vain” rakentaa uutta taloa ja ostaa uudet talvihaalarit kaupasta. Samalla kuulevat joka kuukausi pientä natinaa siitä kuinka ollaan taas unohdettu maksaa joku lasku ja yhteisen tilimme saldo on päässyt miinukselle.

On vaikea kasvattaa hyväksi taloudenhoitajaksi jos itsellä homma on ihan levällään.

En haluaisi kasvattaa lapsia, joille raha on itsestään selvyys tai korkeintaan vain joukko erilaisia digitaalisia palveluita. Haluan, että he ymmärtävät rahan tulemisen ja menemisen, haluan että he osaavat varautua tulevaan. Luulen tehneeni tässä jo jotain hyvää pohjatyötä!

Lapsilla on omat lompakot, jonka täyttämiseksi pitää nähdä vaivaa; rahan arvosta keskustellaan, hankintoja harkitaan. Varmuudeksi kysyin Ykköseltä, mitä hän rahasta ajattelee.

”En mä tiedä. Haluaisin vain rahaa että voisin ostaa Baby Born -juttuja. Ja sitten tarvitsen 5€ lasten tekoon. Että pääsee sairaalaan synnyttämään.”

Okei, saattaa olla, että pitää vielä vähän kouluttaa.

Koska asiat on meidän perheessä juuri nyt hyvin, tämä on se hetki kun voin ja minun pitääkin alkaa valmentaa sekä itseäni että lapsia tulevaisuuteen. Puhumme siitä kyllä paljon ja lapset alkavat olla jo sellaisessa ”viikkorahaa askareita vastaan” -iässä, mutta paljon enemmän pitäisi vielä tehdä.

Miten saan rahan tulemisen ja menemisen lapsille näkyväksi ilman että ihan kaikkea vielä pitää avata? Riittääkö käteisen laskeminen lompakosta ja sen tajuaminen ettei kaupasta voi ostaa 17€ LOL-palloa jos lompakossa on vain 8€ rahaa. Pitääkö lasten kanssa alkaa tehdä tuota ruutuvihkoleikkiä?

Entä voisiko ne samat digikilkkeet, joita vähän syytän rahan piilottamisesta myös auttaa tässä? Digitaalisuus voi tehdä rahasta omalla tavallaan myös näkyvää. Kaupassa voi maksaa kännykällä ja nähdä heti kuukauden kumuloituneen tilanteen, sovelluksilla voi siirtää rahaa perheenjäseneltä toiselle, lapselle voi hankkia jopa oman Visa Electronin jonka saldoa on helppo hallita – kyllähän Ykkönen osaa tosi tarkasti oman matkakorttinsakin tilanteen kertoa joka päivä, sillä näkee sen saldon ruudulla bussiin mennessään.

Mutta sitä käteistäkin todella vielä tarvitaan, onneksi. Hammaskeijulla kun ei ole vielä mobiilipankkia takataskussaan. Ehkä pitäisi, koska se pentele tuntuu unohtelevan velkojaan.

Tätä tuskaa ei lainkaan vähennä vastikään lukemani uutinen Helsingin vuokra-asuntojen hinnoista. Jos pitää maksaa 600€+/kk jaetusta soluasunnosta tai 15 neliön luukusta ilman keittiötä, onko lapsilla mitään mahista päästä opiskeluaikoinaan pois kotoa? (Elleivät toki muuta muualle opiskelemaan äitinsä tavoin, se kyllä sopisi.)

Joko se asuntosäästö pitäisi aloittaa? Mitään asuntoja ei tällä hetkellä kyllä edes meidän kermaperseperheessä ostella, näissä kolmessa asuntolainassa (vertauskuvallisesti) riittää maksettavaa ihan tarpeeksi.

Onko teillä raha-asiat ja niissä kasvattaminen hyvin hanskassa vai olenko ainoa huono aikuinen?

Lue myös: